Bạn hỏi: Trường hợp doanh nghiệp bị truy thu thuế do Cơ quan Hải quan ấn định hoặc do kết quả kiểm tra – thanh tra thuế thì hạch toán truy thu phạt thuế bị ấn định như thế nào? Số thuế này được khấu trừ và tính vào chi phí được trừ không?

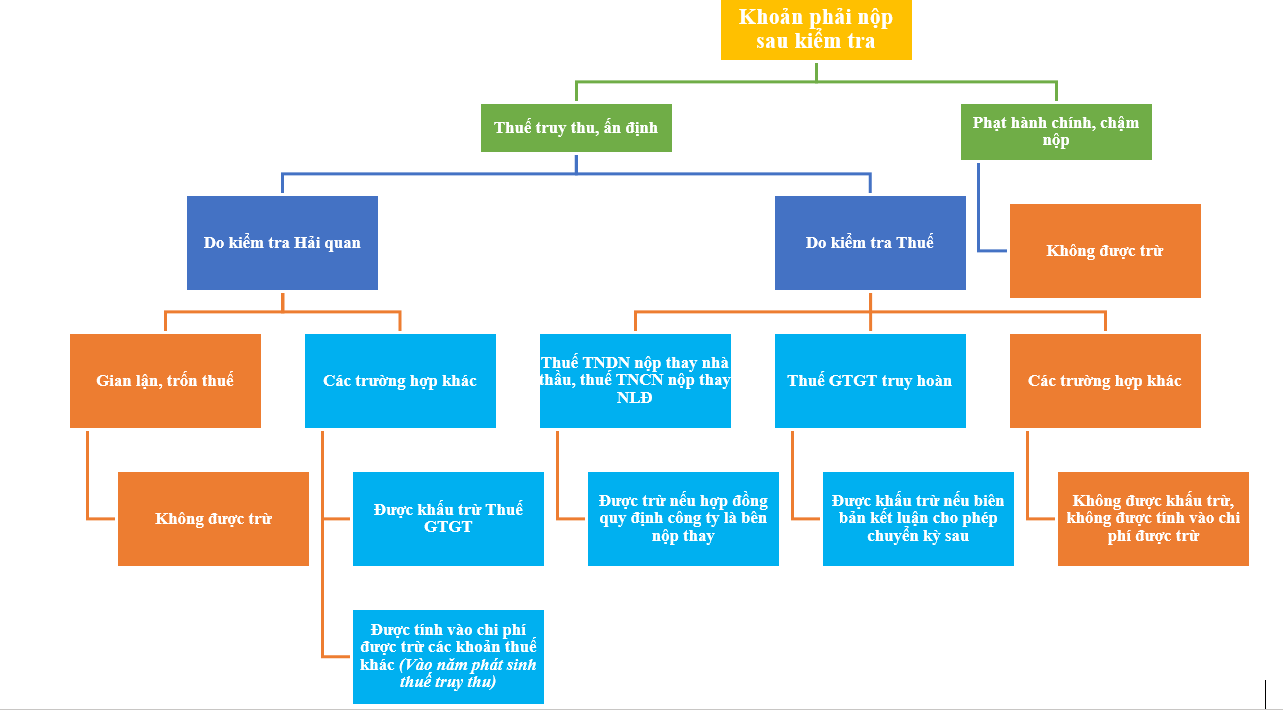

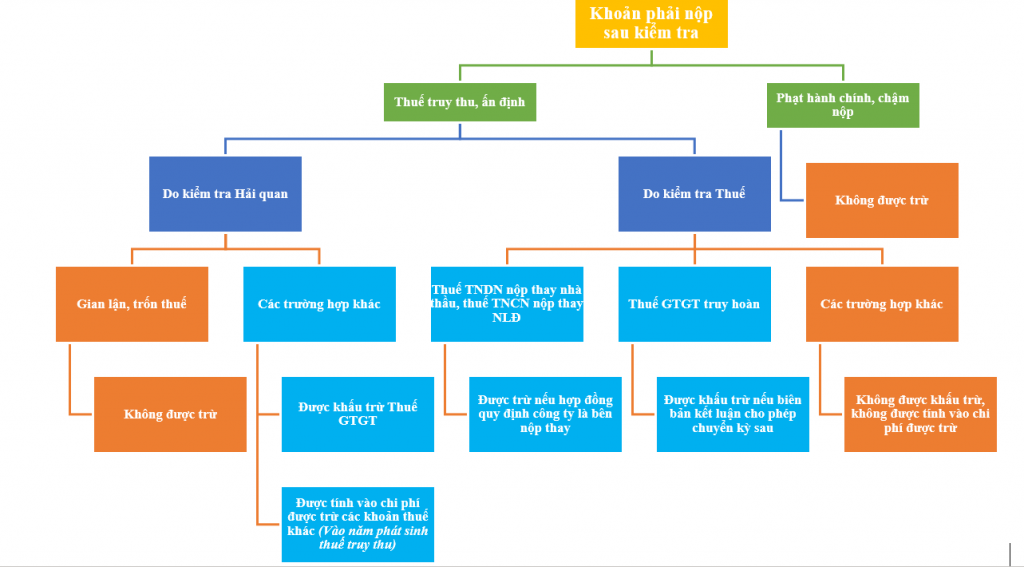

Gonna Pass trả lời: Tùy theo tình huống cụ thể, thuế bị ấn định, truy thu sẽ được khấu trừ và tính vào chi phí được trừ. Tham khảo tóm tắt theo sơ đồ sau

1/ Chi phí thuế thu nhập doanh nghiệp bị truy thu

- > Thuế thu nhập doanh nghiệp phát sinh truy thu do doanh nghiệp tính sai thuế TNDN của đơn vị mình thì không được tính vào chi phí

- > Thuế thu nhập doanh nghiệp truy thu do khấu trừ thiếu thuế nhà thầu

- >> Hợp đồng quy định thuế do bên nước ngoài chịu thì không được tính vào chi phí được trừ

- >> Hợp đồng quy định bên Việt Nam chịu thuế thay nhà thầu thì được tính vào chi phí được trừ

Căn cứ theo thông tư 96/2015/TT-BTC, các khoản chi không được trừ bao gồm:

2.37….thuế thu nhập doanh nghiệp trừ trường hợp doanh nghiệp nộp thay thuế thu nhập doanh nghiệp của nhà thầu nước ngoài mà theo thoả thuận tại hợp đồng nhà thầu, nhà thầu phụ nước ngoài, doanh thu nhà thầu, nhà thầu phụ nước ngoài nhận được không bao gồm thuế thu nhập doanh nghiệp…

Xem công văn 74703/CT-HTr

Căn cứ các quy định trên, trường hợp Công ty bị truy thu thuế TNDN nộp thay nhà thầu nước ngoài mà theo thỏa thuận tại hợp đồng nhà thầu, doanh thu nhà thầu nước ngoài nhận được không bao gồm thuế TNDN thì khoản thuế TNDN truy thu này được trừ khi xác định thu nhập chịu thuế TNDN.

Trường hợp Công ty bị truy thu thuế TNDN nộp thay nhà thầu nước ngoài mà theo thỏa thuận tại hợp đồng nhà thầu, doanh thu nhà thầu nước ngoài nhận được đã bao gồm thuế TNDN thì khoản thuế TNDN bị truy thu này không được trừ khi xác định thu nhập chịu thuế TNDN.

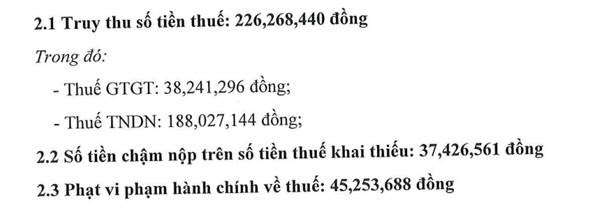

Ví dụ: Trích quyết định phạt của cơ quan Thuế

2/ Chi phí thuế khác bị truy thu

Về cơ bản thì các khoản thuế khác bị truy thu và tiền phạt không được tính vào chi phí, trừ trường hợp truy thu thuế TNCN mà tại hợp đồng quy định tiền lương không gồm thuế (Lương NET), căn cứ theo thông tư 96/2015/TT-BTC, các khoản chi không được trừ bao gồm:

“…Thuế thu nhập cá nhân trừ trường hợp doanh nghiệp ký hợp đồng lao động quy định tiền lương, tiền công trả cho người lao động không bao gồm thuế thu nhập cá nhân”

Trích công văn

3/ Truy thu thuế do cơ quan Hải quan ấn định

Đối với thuế do cơ quan Hải quan ấn định thì

- Thuế GTGT: Vẫn được khấu trừ

- Thuế nhập khẩu, tiêu thụ đặc biệt, bảo vệ môi trường…: Được tính vào chi phí được trừ

(Trừ trường hợp bị truy thu do gian lận, trốn thuế thì toàn bộ các khoản thuế liên quan hạch toán vào chi phí trong kỳ nhưng không được tính vào chi phí được trừ)

Đối với thuế GTGT đầu vào bị cơ quan Hải quan ấn định, có quan điểm cho rằng khoản thuế này vẫn được xét hoàn thuế GTGT, ví dụ công văn 8735/CT-TTHT

Căn cứ quy định nêu trên, trường hợp Công ty được Cục Hải quan kiểm tra sau thông quan do Công ty khai sai dẫn đến chênh lệch thiếu/thừa nguyên liệu, vật tư nhập khẩu theo loại hình sản xuất xuất khẩu làm thiếu số tiền thuế phải nộp và tăng số tiền thuế được miễn, giảm, hoàn nên Cục Hải quan đã ấn định số thuế GTGT hàng nhập khẩu theo Quyết định số 106/QĐ-KTSTQ ngày 26/3/2018, đồng thời Công ty đã nộp theo Quyết định ấn định thuế của cơ quan hải quan thì số thuế GTGT này Công ty được kê khai, khấu trừ, hoàn thuế nếu đáp ứng các điều kiện theo quy định tại khoản 10, Điều 1, Thông tư số 26/2015/TT-BTC ngày 27/02/2015 và điểm 4.a, khoản 3, Điều 1, Thông tư số 130/2016/TT/BTC của Bộ Tài chính.

Đối với khoản thuế nhập khẩu thì Công ty được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu đáp ứng các điều kiện theo quy định tại khoản 1, Điều 4, Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính nêu trên.

Điều chỉnh sai sót số liệu kế toán

Căn cứ pháp lý

Hạch toán sai có được trừ chi phí không?

Tham khảo video Biên soạn: Nguyễn Việt Anh – Manager – Manabox Việt Nam

Đăng kí để nhận bản tin từ Gonnapass Email Address