Hợp đồng dịch vụ ký với cá nhân được thực hiện như thế nào? Tham khảo sơ đồ sau và newsletter https://gonnapass.com/cac-quy-dinh-khi-mua-hang-hoa-dich-vu-cua-ca-nhan-va-cac-chi-phi-khong-co-hoa-don/

Trường hợp đặc biệt, khi người lao động đang làm việc tại công ty thực hiện ký thêm hợp đồng dịch vụ, hợp đồng khoán việc… với công ty thì khi chi trả cho người lao động, Công ty cần xem xét các trường hợp sau

- Nếu cá nhân là cá nhân kinh doanh: Cá nhân kinh doanh sẽ tự thực hiện nghĩa vụ thuế tùy theo mức doanh thu của cá nhân kinh doanh, công ty cần chuẩn bị hồ sơ liên quan đến tính chi phí được trừ. Tham khảo tại

Mua hàng hóa dịch vụ của cá nhân chi phí không có hóa đơn

- Nếu cá nhân không phải cá nhân kinh doanh: Trường hợp này, thu nhập có bản chất từ tiền lương, tiền công nên công ty có trách nhiệm tổng hợp toàn bộ thu nhập từ tiền lương, và các khoản thu nhập khác và thực hiện khấu trừ, kê khai nộp thuế TNCN. Công ty cân nhắc các hình thức sau, tùy theo trường hợp nào giảm bớt rủi ro khấu trừ thiếu thuế TNCN:

- Tách thu nhập nhận được với tiền lương, tiền công và khấu trừ 10%, không cộng vào thu nhập từ tiền lương, tiền công trong tháng để áp dụng theo biểu thuế lũy tiến

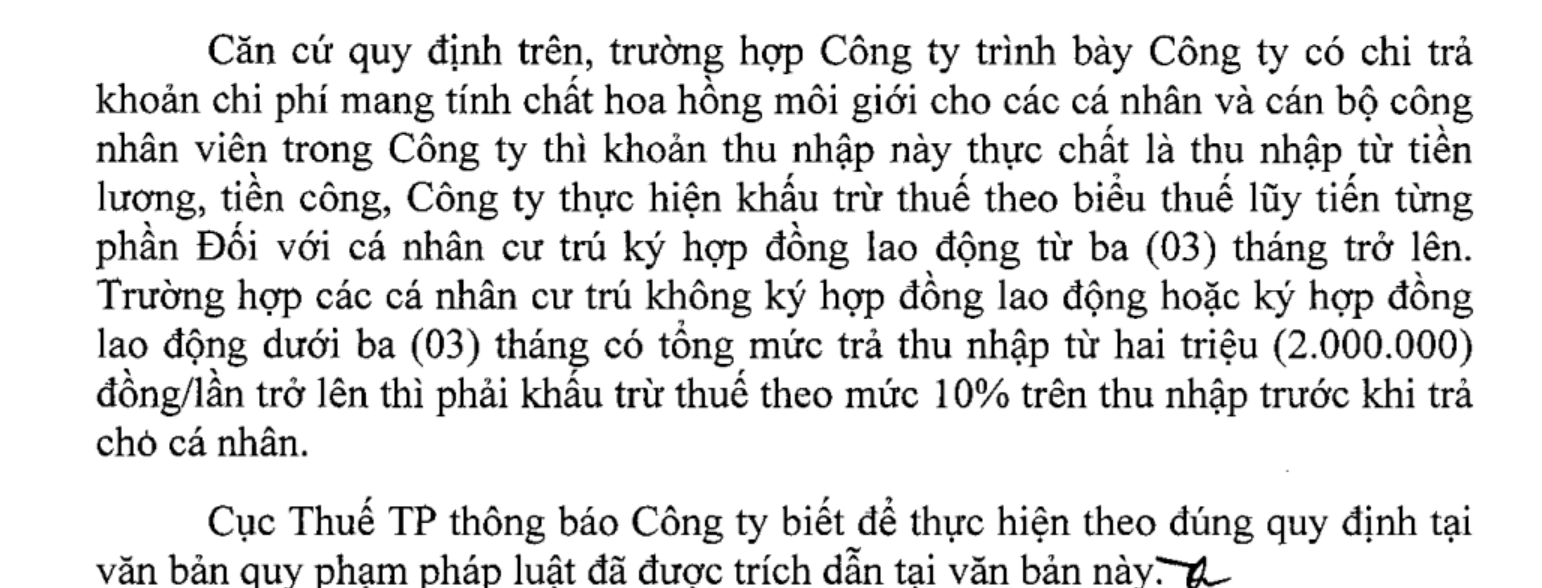

- Cộng cùng thu nhập từ là tiền lương, tiền công để thực hiện áp dụng theo biểu thuế lũy tiến

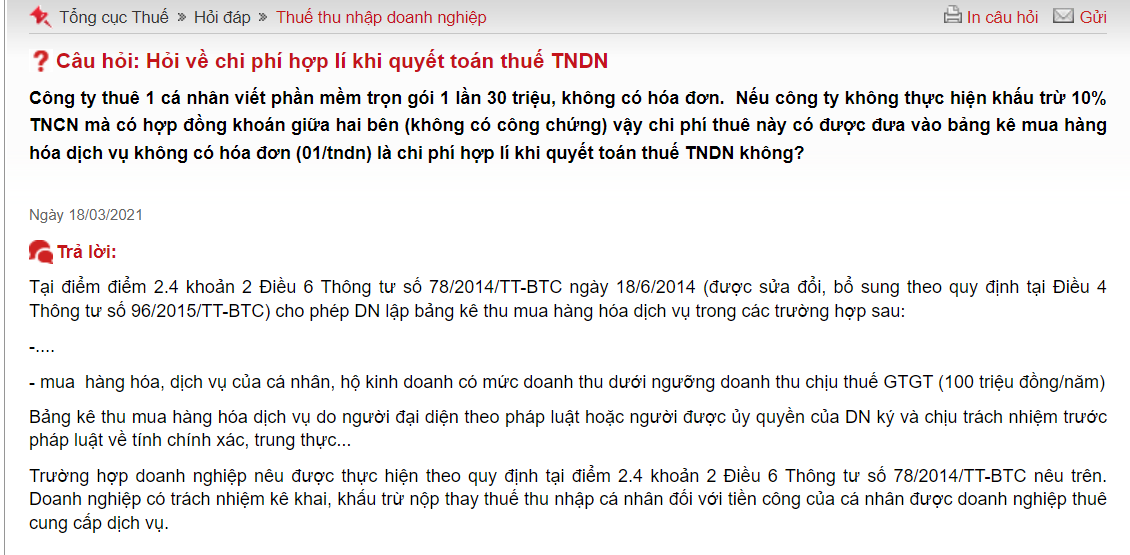

Tình huống của Tổng Cục thuế

Tham khảo các công văn:

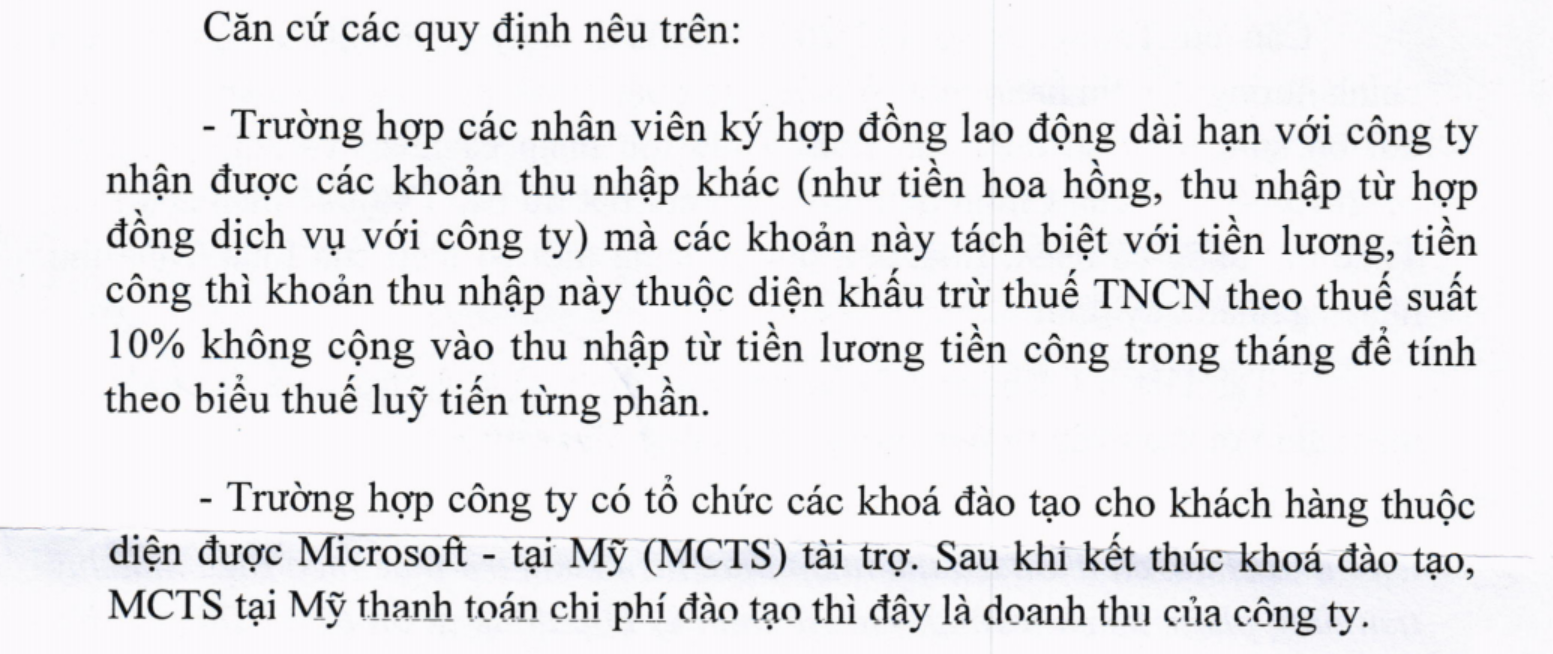

Công văn 5108 – Cộng vào thu nhập từ tiền lương tiền công. Tải công văn tại https://manaboxvietnam.com/product/5108_16_khau-tru-thue/

Công văn 3450/CT-TTHT: Tải công văn tại https://manaboxvietnam.com/product/cong-van-3450-v-v-nguoi-lao-dong-ky-them-hop-dong-cong-viec-khac/

Công văn 65282/CT-Htr: Tải công văn tại https://manaboxvietnam.com/product/65282_14_khau-tru-thue/

Một cá nhân có thể làm kế toán trưởng cho nhiều công ty hay không?

Biên soạn: Đỗ Thị Thúy Hường – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.