Xuất phát từ bản chất của hoạt động xây dựng là sử dụng rất nhiều người lao động thời vụ, thông tin ẩn chứa khả năng cao về tính đầy đủ. Việc Xử lý chi phí nhân công là một bài toán phức tạp vì chủ yếu liên quan đến chi phí giữa việc đóng bảo hiểm, đóng thuế thu nhập cá nhân và chi phí được trừ.

1/ Phương án 1: Ký hợp đồng thuê khoán với 1 cá nhân không kinh doanh tự tổ chức đội thi công

Về cơ bản, với phương án này, công ty trực tiếp ký hợp đồng khoán công việc với 01 cá nhân đầu mối không có đăng ký hộ kinh doanh. Cá nhân này tự tập hợp tổ đội thi công, công ty chỉ phát sinh trách nhiệm với 01 cá nhân này. Với phương án này, việc thực hiện tương đối đơn giản, dễ thực hiện, công ty không phát sinh thủ tục cũng như chi phí bảo hiểm cho nhiều lao động nhưng có một số rủi ro

- Không được cấp hóa đơn lẻ, tuy nhiên có rủi ro gần đây cơ quan thuế không chấp nhận hình thức này và yêu cầu cá nhân đầu mối trên đây phải đăng ký kinh doanh hộ kinh doanh và yêu cầu có hóa đơn lẻ do cơ quan thuế cấp.

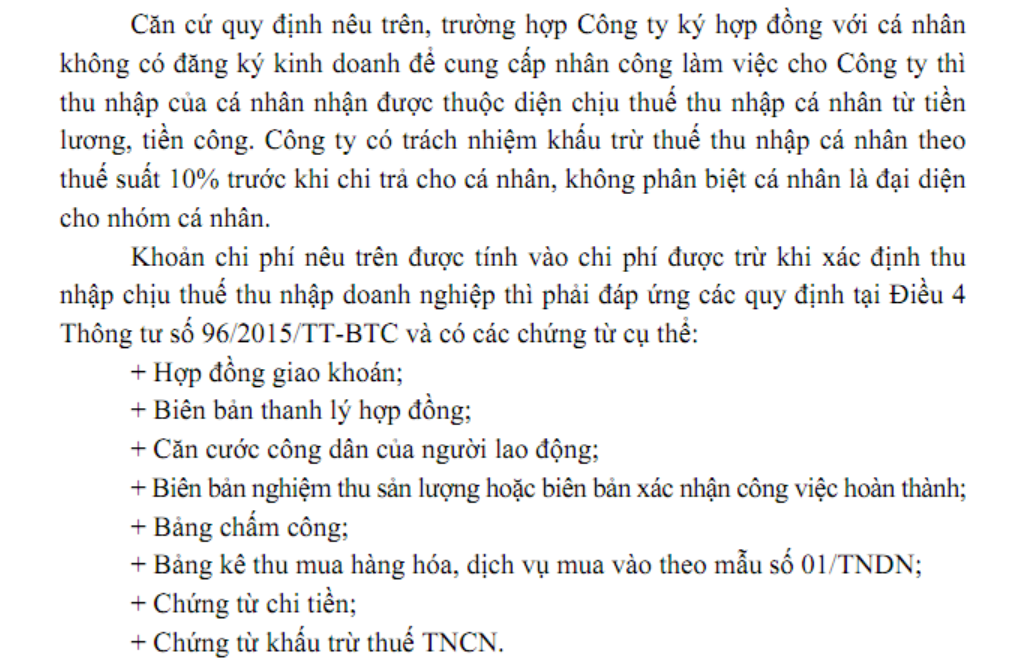

- Phải khấu trừ thuế TNCN 10% cho toàn bộ thu nhập chi trả, không phân biệt cá nhân là đại diện cho nhóm cá nhân, không được ký cam kết 08 – Tham khảo công văn 972

Điều kiện để làm cam kết 08/CK-TNCN, 02/CK-TNCN

Hồ sơ chi tiết tham khảo thêm công văn dưới đây

2/ Phương án 2: Ký hợp đồng thuê khoán với từng cá nhân không kinh doanh

Về cơ bản, với phương án này, công ty phải trực tiếp ký hợp đồng khoán công việc với các cá nhân tham gia thi công, công ty phát sinh trách nhiệm với tất cả các cá nhân này. Phương án này có ưu điểm là công ty có thể tiết kiệm được chi phí 10% thuế TNCN khi cá nhân đủ điều kiện làm cam kết 08 (Đề cập ở mục 1) nhưng có một số rủi ro là

- > Thủ tục phức tạp hơn vì phải thu nhập giấy tờ tùy thân như căn cước công dân của từng người, ký hợp đồng giao khoán với từng người

- > Vẫn có rủi ro hợp đồng giao khoán bị xác định là hợp đồng lao động và khi đó, công ty có nguy cơ bị truy thu chi phí bảo hiểm cho nhiều lao động. Doanh nghiệp cần xác định không có các điều khoản về sự quản lý, điều hành, giám sát của mình với cá nhân. Theo quy chế phối hợp 1999/QCPH-TCT-BHXH, cơ quan bảo hiểm có thể khai thác dữ liệu quyết toán thuế TNCN và yêu cầu giải trình với các lao động không tham gia bảo hiểm xã hội bắt buộc.

Theo Bộ Luật Lao động 2019, Điều 13 quy định: Hợp đồng lao động là sự thỏa thuận giữa người lao động và người sử dụng lao động về việc làm có trả công, tiền lương, điều kiện lao động, quyền và nghĩa vụ của mỗi bên trong quan hệ lao động. Trường hợp hai bên thỏa thuận bằng tên gọi khác nhưng có nội dung thể hiện về việc làm có trả công, tiền lương và sự quản lý, điều hành, giám sát của một bên thì được coi là hợp đồng lao động.

Hợp đồng lao động và hợp đồng dịch vụ với cá nhân

Trong phương án này, doanh nghiệp có thể cân nhắc về việc Ký hợp đồng lao động với từng cá nhân, tuy nhiên sẽ chấp nhận phải đóng bảo hiểm bắt buộc cho công nhân

TIỀN LƯƠNG CỦA DOANH NGHIỆP KHÔNG ĐÓNG BẢO HIỂM

3/ Ký hợp đồng thuê khoán với 1 cá nhân kinh doanh tự tổ chức đội thi công

Phương án này được triển khai tương tự phương án 1, tuy nhiên, cá nhân đầu mối là cá nhân kinh doanh nên vấn đề lớn nhất là cá nhân phải đăng ký kinh doanh và đăng ký thuế và có 02 trường hợp

- Lập mẫu 01/TNDN khi cá nhân kinh doanh có doanh thu năm ước tính từ 100 triệu đồng/năm trở xuống

- Cần có Hóa đơn lẻ do cơ quan thuế cấp, cá nhân phải đóng thuế 7% với các hoạt động dịch vụ (Trong đó thuế GTGT là 5%, thuế TNCN là 2%) với các trường hợp còn lại

Mua hàng hóa dịch vụ của cá nhân chi phí không có hóa đơn

4/ Thuê pháp nhân là công ty làm nhà thầu phụ

Khi đó, chi phí lao động thuê ngoài không còn phát sinh các vấn đề trên do người lao động thuộc biên chế của nhà cung cấp (Nhà thầu phụ), doanh nghiệp không phải làm quyết toán thuế thu nhập cá nhân, không phải đóng bảo hiểm nhưng ngược lại thường phát sinh chi phí lớn do đối tác phát sinh doanh thu chịu thuế GTGT 10%, thuế TNDN 20% và các chi phí khác liên quan.

Thanh tra BHXH cùng với thanh tra thuế tại Hà Nội

Cơ sở pháp lý:

Theo khoản 1, khoản 7 và 10 điều 39 Nghị định 12/2022/NĐ-CP quy định về xử phạt vi phạm quy định về đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp như sau:

“Điều 39. Vi phạm quy định về đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp

- Phạt tiền từ 500.000 đồng đến 1.000.000 đồng đối với người lao động có hành vi thỏa thuận với người sử dụng lao động không tham gia bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp, tham gia không đúng đối tượng hoặc tham gia không đúng mức quy định…

7. Phạt tiền từ 50.000.000 đồng đến 75.000.000 đồng đối với người sử dụng lao động có một trong các hành vi sau đây:

a) Trốn đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp nhưng chưa đến mức truy cứu trách nhiệm hình sự;…”

Biên soạn: Manabox

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.