Bạn hỏi: Tỷ giá tính thuế nhà thầu nước ngoài được áp dụng như thế nào?

Gonna Pass trả lời: Doanh nghiệp cần xác định giá trị hợp đồng gồm thuế hay chưa

Cập nhật: Công văn 4666/TCT-CS ngày 23/10/2023: “…doanh nghiệp cần xác định trường hợp nộp thay thuế nhà thầu nước ngoài là giá trị hợp đồng đã bao gồm thuế hay chưa để xác định tỷ giá hạch toán cho phù hợp.”

Có thể tạm hiểu

- > Trường hợp 1: Hợp đồng Giá Gross thì tỷ giá tính thuế là tỷ giá mua chuyển khoản tại thời điểm thanh toán

- > Trường hợp 2: Hợp đồng Giá Net chưa thanh toán ngay thì tỷ giá tính thuế là tỷ giá bán chuyển khoản tại thời điểm thanh toán

- > Trường hợp 3: Hợp đồng Giá Net thanh toán ngay thì tỷ giá tính thuế là tỷ giá mua chuyển khoản tại thời điểm thanh toán

Cơ sở pháp lý

Cập nhật: Theo quy định tại thông tư 80/2021/TT-BTC áp dụng từ 1/1/2022: 2. Tỷ giá giao dịch thực tế được thực hiện theo quy định pháp luật về kế toán.

Điều 69 thông tư 200/2014/TT-BTC

a) Tỷ giá giao dịch thực tế đối với các giao dịch bằng ngoại tệ phát sinh trong kỳ:

– Tỷ giá giao dịch thực tế khi mua bán ngoại tệ (hợp đồng mua bán ngoại tệ giao ngay, hợp đồng kỳ hạn, hợp đồng tương lai, hợp đồng quyền chọn, hợp đồng hoán đổi): Là tỷ giá ký kết trong hợp đồng mua, bán ngoại tệ giữa doanh nghiệp và ngân hàng thương mại;

– Trường hợp hợp đồng không quy định tỷ giá thanh toán thì doanh nghiệp ghi sổ kế toán theo nguyên tắc:

+ Tỷ giá giao dịch thực tế khi góp vốn hoặc nhận vốn góp: Là tỷ giá mua ngoại tệ của ngân hàng nơi doanh nghiệp mở tài khoản để nhận vốn của nhà đầu tư tại ngày góp vốn;

+ Tỷ giá giao dịch thực tế khi ghi nhận nợ phải thu: Là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp chỉ định khách hàng thanh toán tại thời điểm giao dịch phát sinh;

+ Tỷ giá giao dịch thực tế khi ghi nhận nợ phải trả: Là tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp dự kiến giao dịch tại thời điểm giao dịch phát sinh.

+ Đối với các giao dịch mua sắm tài sản hoặc các khoản chi phí được thanh toán ngay bằng ngoại tệ (không qua các tài khoản phải trả), tỷ giá giao dịch thực tế là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp thực hiện thanh toán.

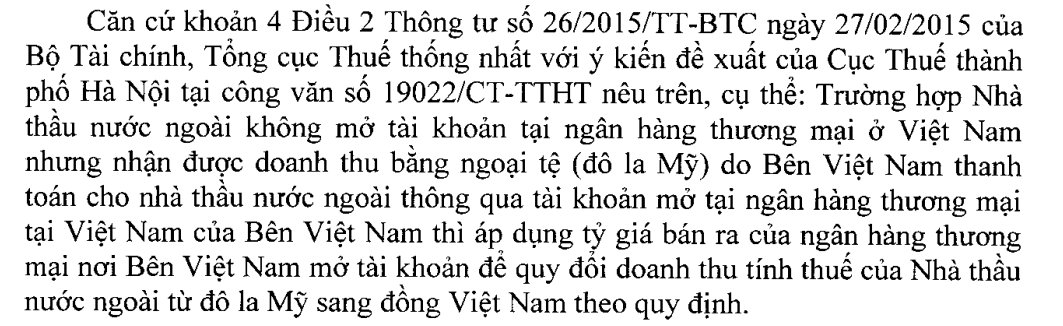

Trước đó, ngày 07/08/2018, Tổng cục thuế ban hàng công văn số 2586/TCT-CS hướng dẫn quy định về tỷ giá tính thuế nhà thầu, theo đó

- > Nếu nhà thầu nước ngoài KHÔNG MỞ tài khoản tại ngân hàng thương mại ở Việt Nam : Áp dụng tỷ giá bán ra của ngân hàng thương mại

- > Nếu nhà thầu nước ngoài MỞ tài khoản tại ngân hàng thương mại ở Việt Nam: Áp dụng tỷ giá mua vào của ngân hàng thương mại

https://manaboxvietnam.com/thue-nha-thau-mot-so-truong-hop-thuong-gap/

Tỷ lệ thuế nhà thầu mới nhất

Hướng dẫn trước đó

Biên soạn: Nguyễn Việt Anh, Nguyễn Trần Long – Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass Email Address