Cách điền tờ khai thuế TNDN với các doanh nghiệp ở Việt Nam theo mẫu biểu mới nhất để tổ chức kinh doanh biết cách kê khai

Lưu ý cách điền một số chỉ tiêu

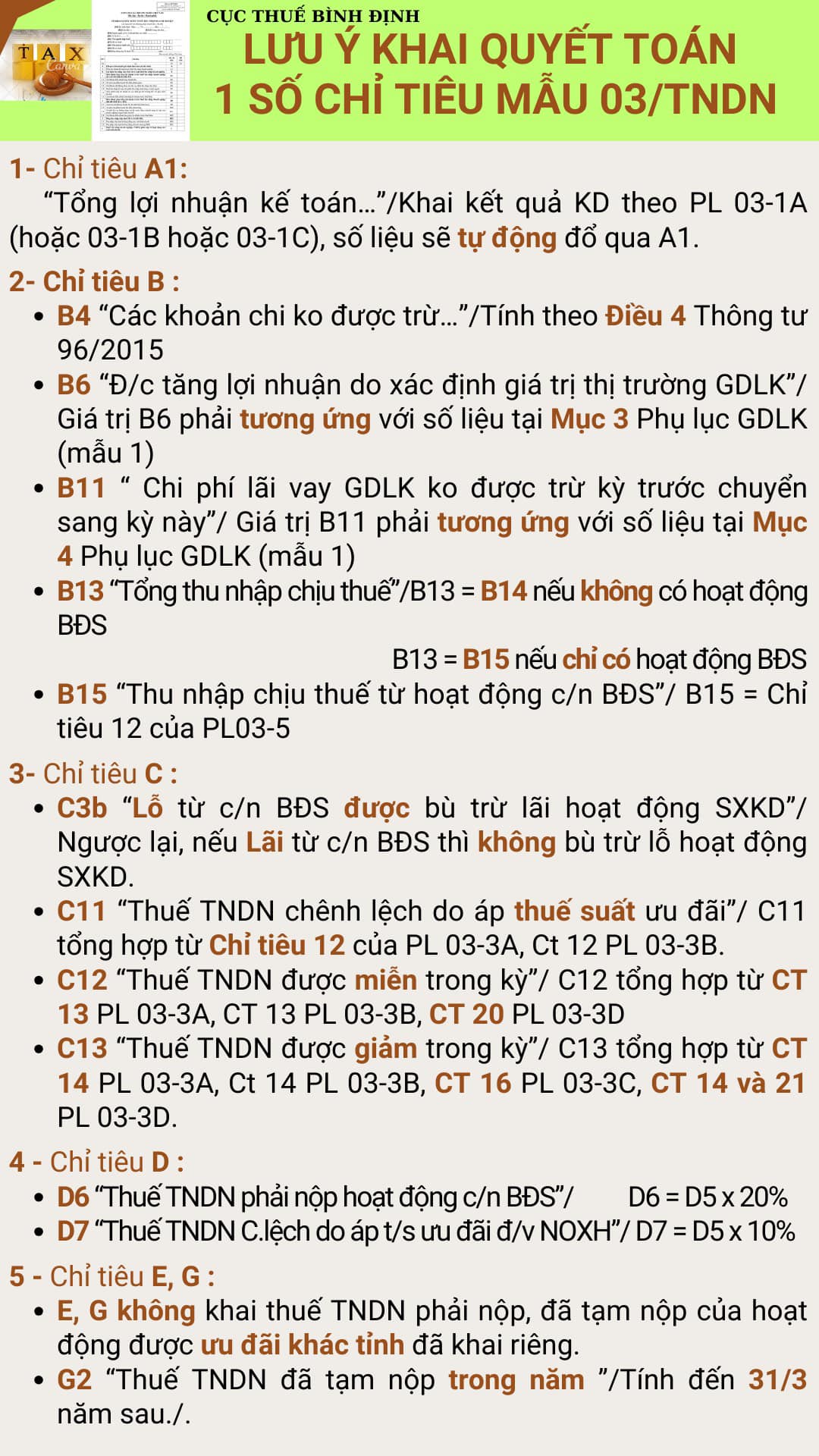

lưu ý doanh nghiệp khi khai quyết toán thuế TNDN theo Mẫu 03/TNDN và Phụ lục, cần lưu ý 01 số chỉ tiêu cụ thể như sau:

1. Chỉ tiêu A1 “Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp”: Khai kết quả kinh doanh theo Phụ lục 03-1A (hoặc 03-1B hoặc 03-1C), số liệu sẽ tự động đổ qua Chỉ tiêu A1.

2. Chỉ tiêu B “Xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp”.

– B4 “Các khoản chi không được trừ khi xác định thu nhập chịu thuế”: Tính theo Điều 4 Thông tư 96/2015/TT-BTC.

– B6 “Điều chỉnh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết”: Giá trị B6 phải tương ứng với số liệu tại Mục 3 Phụ lục giao dịch liên kết (mẫu 1).

– B11 “Chi phí lãi vay không được trừ kỳ trước được chuyển sang kỳ này của doanh nghiệp có giao dịch liên kết”: Giá trị B11 phải tương ứng với số liệu tại Mục 4 Phụ lục giao dịch liên kết (mẫu 1).

– B13 “Tổng thu nhập chịu thuế (B13=A1+B1-B8)”:

B13 = B14 nếu không có hoạt động bất động sản.

B13 = B15 nếu chỉ có hoạt đông bất động sản.

– B15 : Thu nhập chịu thuế từ hoạt động chuyển nhượng BĐS”:

B15 = Chỉ tiêu 12 của Phụ lục 03-5.

3. Chỉ tiêu C “Thuế thu nhập doanh nghiệp (TNDN) phải nộp từ hoạt động sản xuất kinh doanh”.

– C3b “+ Lỗ từ chuyển nhượng BĐS được bù trừ với lãi của hoạt động SXKD”: Ngược lại, nếu Lãi từ chuyển nhượng BĐS thì không bù trừ Lỗ hoạt động sản xuất kinh doanh.

– C11 “+ Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi”: C11 tổng hợp từ Chỉ tiêu 12 của Phụ lục 03-3A, chỉ tiêu 12 Phụ lục 03-3B.

– C12 “+ Thuế TNDN được miễn trong kỳ”: C12 tổng hợp từ Chỉ tiêu 13 Phụ lục 03-3A, Chỉ tiêu 13 Phụ lục 03-3B, Chỉ tiêu 20 Phụ lục 03-3D.

– C13 “+ Thuế TNDN được giảm trong kỳ”: C13 tổng hợp từ Chỉ tiêu 14 Phụ lục 03-3A, Chỉ tiêu 14 Phụ lục 03-3B, Chỉ tiêu 16 Phụ lục 03-3C, Chỉ tiêu 14 và 21 Phụ lục 03-3D.

4. Chỉ tiêu D “Thuế TNDN phải nộp từ hoạt động chuyển nhượng BĐS”.

– D6 “Thuế TNDN phải nộp của hoạt động chuyển nhượng BĐS trong kỳ”: D6 = D5 x 20%.

– D7 “Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi đối với thu nhập từ thực hiện dự án đầu tư – kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua”: D7 = D5 x 10%.

5. Chỉ tiêu E “Số thuế TNDN phải nộp quyết toán trong kỳ; Chỉ tiêu G “Số thuế TNDN đã tạm nộp”.

– E, G không khai thuế TNDN phải nộp, đã tạm nộp của hoạt động ưu đãi khác tỉnh đã khai riêng.

– G2 “Thuế TNDN đã tạm nộp trong năm”: tính đến 31/3 năm sau./.

3.1. Đối tượng áp dụng

Người nộp thuế thu nhập doanh nghiệp tính thuế theo phương pháp doanh thu – chi phí theo quy định của pháp luật về thuế thu nhập doanh nghiệp chuẩn bị số liệu, lập hồ sơ khai thuế và gửi đến cơ quan thuế quản lý trực tiếp chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với trường hợp khai quyết toán thuế thu nhập doanh nghiệp năm; chậm nhất là ngày thứ 45 (bốn mươi lăm), kể từ ngày có quyết định giải thể, phá sản, chấm dứt hoạt động hoặc tổ chức lại doanh nghiệp.

Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm.

Người nộp thuế thu nhập doanh nghiệp tính thuế theo phương pháp doanh thu – chi phí theo quy định của pháp luật về thuế thu nhập doanh nghiệp thực hiện tạm nộp thuế thu nhập doanh nghiệp theo quý (bao gồm cả tạm phân bổ số thuế thu nhập doanh nghiệp cho địa bàn cấp tỉnh nơi có đơn vị phụ thuộc, địa điểm kinh doanh, nơi có bất động sản chuyển nhượng khác với nơi người nộp thuế đóng trụ sở chính) chậm nhất là ngày 30 của tháng đầu quý sau và khai quyết toán thuế thu nhập doanh nghiệp năm.

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.